產業輕量化的戰略基石:膠粘劑的創新地位

在現代制造業的輕量化革命中,膠粘劑材料已從輔助材料躍升為核心戰略材料。膠粘劑在產業輕量化進程中扮演著不可替代的角色,對關鍵器件起著粘接、密封、防腐等關鍵作用。隨著全球制造業向精密化、自動化、智能化方向轉型升級,膠粘劑的應用價值在多個戰略產業中得到前所未有的凸顯。

輕量化設計的核心支撐

在汽車制造領域,膠粘劑技術使汽車制造商能夠大量采用輕質金屬、復合材料和塑料,替代傳統重型材料,同時保證結構強度和安全性能。膠粘劑粘結技術正在日益取代傳統的焊接、鉚接或螺栓連接,這不僅能提升安全性,還能簡化生產流程,提升汽車的成本效益。據統計,汽車行業使用膠粘劑后,每輛車平均可減重15%-20%,顯著提高燃油效率和續航里程。

多產業應用拓展

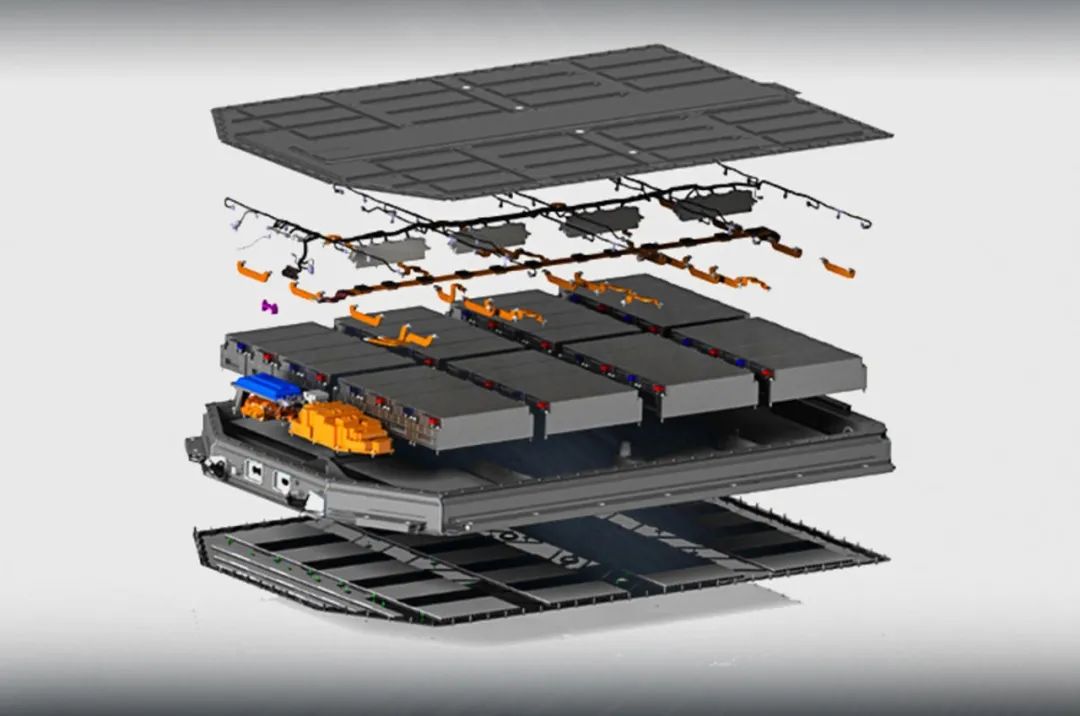

膠粘劑的應用已從傳統的包裝、建筑領域,擴展到新能源汽車電池封裝、電子元器件固定、航天航空部件復合等高端制造領域。例如在鋰電池制造中,膠粘劑雖僅占電池總材料的2-5%,成本不足制造成本的1%,卻可將電池性能提高5-10%,成為鋰電池生產的必備材料。在電子領域,底部填充膠、SMT貼片膠、導熱膠水等產品確保了芯片和電路板在微小空間內的穩定運行。

國際競爭格局與國產化瓶頸

中國作為全球膠粘劑的生產和消費大國,約占全球市場的三分之一,亞太市場的三分之二。然而龐大的市場份額并未轉化為技術優勢。中國膠粘劑產業以發展中企業居多,分布分散、集中度低,且國內產品多為中低端、低附加值類型,導致高端產品被國際巨頭掌控。這種結構性失衡在產業輕量化加速推進的背景下尤為突出,一旦國際供應鏈受阻,將直接影響我國高端制造領域的研發生產活動。

市場擴張與政策紅利,產業輕量化的雙重機遇

全球產業輕量化趨勢催生了高端膠粘劑的爆發式需求,特別是在新能源汽車、儲能系統及高端電子制造領域,為國產膠粘劑企業提供了前所未有的市場空間。

新能源汽車與儲能賽道

隨著全球新能源汽車滲透率快速提升,動力電池封裝材料市場規模呈幾何級增長。據行業預測,未來五年全球新能源電池封裝材料市場規模將突破200億元,直接拉動對聚氨酯結構膠、灌封膠、有機硅密封膠等高性能產品的需求。

高端電子制造需求

在5G通信、人工智能設備、可穿戴電子產品等高端電子領域,芯片級封裝和微型化設計對底部填充膠、UV固化膠、導熱界面材料等提出更高要求。

傳統產業升級需求

在汽車、軌道交通、航空航天等傳統領域,輕量化轉型同樣帶來巨大增量空間。以汽車產業為例,隨著輕質金屬和復合材料應用比例提升,全球汽車用膠需求每年保持穩定增長。

政策賦能

國家戰略層面的政策支持為膠粘劑產業提供了雙重賦能,一方面推動高端產品國產替代,另一方面加速綠色環保轉型:國產替代政策紅利:在科技領域“卡脖子”事件頻發的背景下,國家將高端膠粘劑列為重點突破領域。“中國制造2025”戰略明確將新材料產業作為戰略性新興產業,各級政府設立專項資金扶持技術攻關。

應用場景深耕與生態協同

新能源汽車全鏈配套:圍繞鋰電池封裝、車身輕量化、電機導熱等核心需求,提供一體化解決方案。形成產品矩陣。

產業鏈縱向整合:構建“原料-研發-生產-應用”一體化生態。構建起從核心原料到終端應用的完整產業鏈。形成產品標桿園區,吸引上下游產業集聚,產生產業鏈集聚效應。

政策賦能與資本助力:發揮政策引導作用和資本杠桿效應,為產業發展注入強勁動力。

結論:中國膠粘劑產業的輕量化征程

膠粘劑作為產業輕量化的“隱形冠軍”,正迎來前所未有的戰略機遇期。在新能源汽車爆發式增長、電子產業升級、環保政策趨嚴等多重因素驅動下,高端膠粘劑市場需求將持續擴大。同時,我國在該領域仍面臨高端產品依賴進口、環保技術不足、產業鏈協同不夠等挑戰,迫切需要構建自主創新體系。

中國膠粘劑產業的破局之路需堅持四維戰略:在技術層面,深化產學研合作,突破核心技術;在產業層面,深耕新能源電池封裝、汽車輕量化、電子芯片封裝等場景,提供系統解決方案;在生態層面,推動上下游協同創新,構建原料-研發-生產-應用一體化生態;在政策層面,支持與專項基金引導良好創新環境。

隨著技術創新與產業生態的不斷完善,中國膠粘劑產業必將為中國制造業高質量發展提供核心支撐,在全球產業輕量化浪潮中贏得主導地位。